自然人第三戶貸款成數、利率很高嗎?限貸令會影響夫妻第三戶貸款嗎?第7波打房政策懶人包!

買房怎麼提升信用評分?聯徵次數會影響房貸嗎?房貸聯徵懶人包一次看!

2025 年 8 月 1 日

房屋轉貸流程、注意事項有哪些?房屋貸款轉貸利率及費用試算

2025 年 8 月 8 日

2025年8月更新:2025年3月央行總裁表示,目前並無第8波信用管制規劃

因此最新的打房政策為2024年9月宣布第7波信用管制,將個人第三戶貸款成數改為上限三成,利率不變。

目前打房政策下,自然人第三戶貸款成數有多少?第三戶房貸利率很高嗎?打房政策會影響夫妻第三戶貸款嗎?政府近年來為了解決台灣房價飆漲的問題,在2020年至2023年頒布了多項新政策,包含在2021年7月實施實價登錄2.0及房地合一稅2.0。後續在2021年12月實施選擇性信用管制(限貸令),限制了個人第三戶貸款四成且無寬限期、公司買房貸款四成且無寬限期等政策。

更是於2023 年 1 月 10 日通過《平均地權條例》立法院三讀,修正草案、子法,《平均地權條例》包含以下五大重點:限制預售屋、新成屋換約或轉售、重罰炒作行為、建立檢舉獎金制度、限制私法人購屋及預售屋解約需申報登錄等條文,希望能夠控制住台灣近年來飆漲的房價問題。

本文將帶你來揭曉買第三間房貸款能貸多少?第三戶貸款四成怎麼貸?自然人第三戶定義夫妻可行嗎?等第三戶貸款ptt網友們都在熱議的焦點問題!

第三戶貸款最新規定是什麼?馬上了解:

快速直答:依央行第七波選擇性信用管制(2024年9月公告、截至本文更新日仍適用),自然人第三戶(含)以上購屋貸款成數上限為 3 成、且無寬限期;戶數以借款人本人名下房屋計算。若銀行成數不足,民間房屋貸款不受央行成數上限規範,可另行評估。

打房政策會影響夫妻第三戶貸款嗎?

以下為2020年至2025年央行打房第三戶政策下,第三戶貸款利率與成數的變化,可得知打房政策對於夫妻第三戶貸款仍有影響。

2020年貸款利率與成數

- 貸款利率:1.31%

- 貸款成數:最高6成

2021年貸款利率與成數

- 貸款利率:1.72%

- 貸款成數:最高5成5

2022年貸款利率與成數

- 貸款利率:2.345%

- 貸款成數:最高4成

2023年貸款利率與成數

- 貸款利率:2.625%

- 貸款成數:最高4成

2024年貸款利率與成數

- 貸款利率:2.625%

- 貸款成數:最高3成

自然人第三戶貸款定義是什麼?

第三戶房貸定義指的是,當自然人第三戶購屋貸款欲申辦時,金融機構承作名下已有2 戶以上「房貸」之自然人,為購買建物權狀 含有「住」字樣住宅(含基地),所辦理之抵押貸款。

自然人第三戶貸款由原本修正前的最高5.5成無寬限期更改為最高3成無寬限期,希望藉由此信用管制措施,降低國人屯房的慾望。

我可以申請自然人第三戶貸款嗎?

只要有足夠的自備款,通過銀行核貸條件者,都可以申請自然人第三戶貸款。

以下三種屬於申請自然人第三戶貸款範圍內的情況:

- 名下兩間房屋有申請房貸(擔保品*2),想要申請房貸再購入第三間者(擔保品*1)

- 名下有三間房,其中兩間有房貸(擔保品*2),想利用其中一間貸款買房(擔保品*1)

- 一次性購買三間房,且均需申辦房貸(擔保品*3)

第三房貸款成數、利率多少?第三戶貸款四成可能嗎?

2023年升息後最新房貸利率整理如下:

- 首購:首購貸款利率2.06%,貸款成數最高8成。

- 第二戶:第二戶貸款利率2.35%,貸款成數最高6成,無寬限期。

- 第三戶:第三戶貸款利率2.625%,貸款成數最高4成,無寬限期。

2024年第七波信用管制後最新房貸利率整理如下:

- 首購:首購貸款利率2.06%,貸款成數最高8成。

- 第二戶:第二戶貸款利率2.35%,貸款成數最高5成,無寬限期。

- 第三戶:第三戶貸款利率2.625%,貸款成數最高3成,無寬限期。

以下整理2020年至2024年在央行打房第三戶政策下,對於第三戶貸款利率與成數的差異:

| 近年來第三戶貸款成數利率比較 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 |

| 央行第三戶貸款成數 | 最高6成 | 最高5成5 | 最高4成 | 最高4成 | 最高3成 |

| 央行第三戶利率 | 1.31% | 1.72% | 2.345% | 2.625% | 2.625% |

第三間房貸款成數可以貸多少?銀行與民間差在哪

很多人搜尋「第三間房貸款成數」時,最想知道的是:現在到底能貸幾成?答案要分成「銀行」與「民間」兩條路來看。

銀行端:受央行管制,上限 3 成

只要是向銀行等金融機構申辦,自然人第三戶(含)以上購屋貸款就適用央行第七波管制:成數上限 3 成、無寬限期。也就是說,即使你收入與信用條件再好,銀行端的第三間房貸款成數天花板就是 3 成,這是法規限制,不是銀行不願意借。

民間端:不適用央行成數上限,一般 8~9 成起

民間房屋貸款並非銀行體系,不在央行選擇性信用管制的適用範圍內。以華南貸款為例,房屋貸款成數一般為 8~9 成起,若物件殘值高,最高可達市價 110%;利率為條件式月息 0.88% 起(約當年化 10.56% 起),並受民法第 205 條年利率 16% 上限保障。年滿 18 歲、名下有不動產即可申請,全台承做(外島除外)。

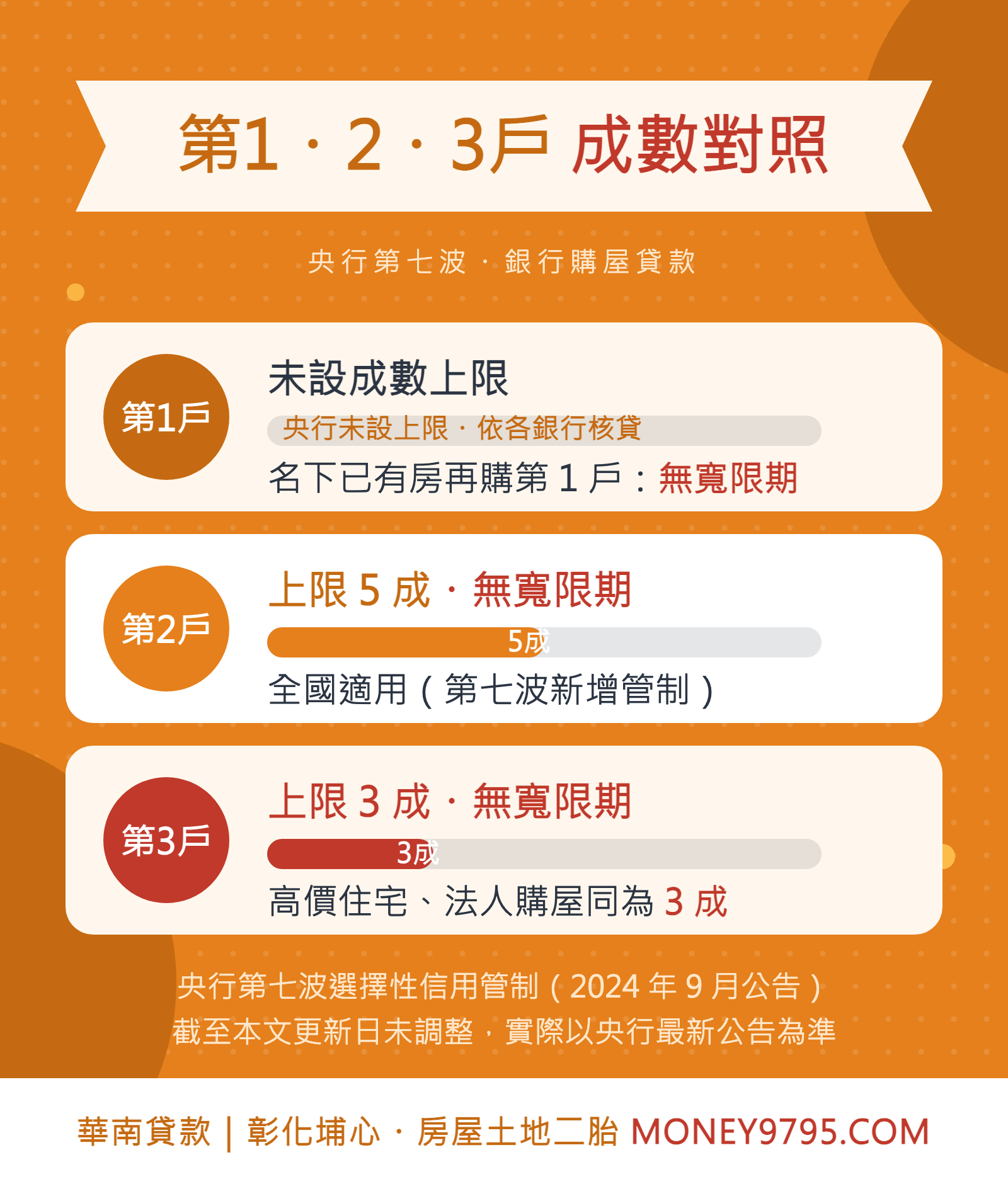

2026 一、二、三戶貸款成數對照表(央行第七波管制)

| 戶數 | 銀行貸款成數上限 | 寬限期 | 備註 |

|---|---|---|---|

| 第一戶(名下無房) | 央行未設成數上限,依各銀行核貸 | 依銀行規定 | 新青安等優惠方案依主管機關規定 |

| 第一戶(名下已有房再購) | 依銀行核貸 | 無寬限期 | 第七波新增限制 |

| 第二戶 | 上限 5 成(全國適用) | 無寬限期 | |

| 第三戶(含)以上 | 上限 3 成 | 無寬限期 | 高價住宅、法人購屋同為 3 成 |

※ 上表為央行第七波選擇性信用管制(2024 年 9 月公告)之規定,截至本文更新日央行未公告新一波調整,實際請以中央銀行最新公告為準。

自然人第三戶貸款限制下,夫妻第三戶貸款怎麼辦比較好?

◎改由無房貸者申貸

不少人以為夫妻名下房產須合併計算,實際上申貸時是以「個人名下房貸」來認定房屋屬於第幾戶。

例如先生名下已有1戶房貸,假設第2屋改由無房貸的太太申貸,一樣可視為第1戶,就能享有首購資格。除了由配偶申貸之外,也可由直系親屬擔任貸款人。

◎先還再貸

如果原有房子所剩的貸款不多,可提前繳清貸款,只要名下無房貸,就會被銀行視為首購,如此便能規避政策的限制。

◎先賣後買

若前述兩種方法都不可行,最後一途就是將名下有貸款的房屋賣掉後,再買進新房與申辦房貸,不過新舊屋中間的銜接問題必須設法解決。

夫妻第三戶貸款成數如何提高?

若夫妻欲購買第三戶房,那夫妻第三戶貸款成數能提高嗎?可以怎麼提高?以下為您整理常見的提高第三間房貸款成數方式:

- 雙薪家庭:夫妻二人同時有穩定的工作及薪資收入,能有效提高核貸成數。

- 善用保證人:除了以雙薪向銀行證明財力,為了爭取較理想的房貸成數及利息外,提供「保證人」也是一項常見的方式。善用「一般保證人」不但可提高核貸成數,而且也不會佔用到保證人自己的貸款額度。

以上兩種作法是第三戶貸款成數夫妻較常使用提高貸款成數的方式,但即使條件再好,也無法將夫妻第三間房貸款成數提高至法定上限的三成以上。

想要超過第三戶貸款三成的限制只能將第三戶貸款變成首購貸款。

第三間房貸款攻略:了解買第三間房貸流程和所需資料

◎房貸流程

- 選擇房貸方案並提出申請:提供土地或房屋證明,以及個人資料,進入房貸估價審核程序。

- 房屋價值評估:根據房屋或土地實價登錄、房屋評定現值等流程進行房屋估價。

- 審核:依據貸款人的需求進行方案的規劃及討論,選定最佳方案。

- 簽約對保:現場確定方案額度、利率、還款期間講解並簽約。

- 抵押設定:透過專員至地政機關進行抵押權設定的程序。

- 撥款:可以指定撥款的帳戶、撥款時間等,有些時候可以會需要留部分尾款,以確保房屋是完好無缺的,也可以請銀行分次撥款。

◎銀行第三戶貸款準備資料

- 借款人及保證人的身分證影本

- 職業文件:員工名片、識別證等

- 所得證明:扣繳憑單、薪轉存摺、銀行對帳單、營業人銷售額及稅額申報書等

- 土地與建物謄本影本或不動產權狀

- 買賣契約書影本(適用購屋案件)

- 前貸銀行繳息記錄證明(適用轉貸案件)

- 若申請政策性房貸需檢附主管機關核發貸款利息補貼證明

第三戶房貸好複雜,PTT常見問題看這裡!

Q:央行第三戶貸款管制措施有哪些?

A:

- 自然人特定地區第二戶購屋貸款成數6成無寬限期

- 自然人全國第二戶購屋貸款成數5成無寬限期

- 自然人購置高價住宅貸款最高3成無寬限期

- 自然人購置第三戶及第四戶購屋貸款最高3成無寬限期

- 採首購、第二戶、第三戶貸款三段不同利率。

Q:央行第三戶成數和第一戶、第二戶成數差多少?

A:

- 央行購屋貸款第一戶首購貸款成數最高8成(名下無房),利率2.06%起。

- 第二戶貸款成數最高5成,利率2.35%起。

- 第三戶貸款成數最高3成,利率2.625起%。

Q:自然人第三戶貸款時,會看夫妻持有的戶數嗎?

A:申貸時是以「個人名下房貸」來認定房屋屬於第幾戶,因此夫妻第三戶貸款,會分開計算夫妻二人名下持有戶數。

Q:房貸第三戶除了政府,還有其他辦理管道嗎?

A:除了透過銀行申辦第三戶房貸,也可透過民間貸款公司進行申貸,可以省去許多麻煩。

Q:央行有一起取消第二戶貸款寬限期嗎?

A:日前央行公布新增針對規範自然人特定地區第2戶購屋取消貸款寬限期,包含地區為台北市、新北市、桃園市、台中市、台南市、高雄市、新竹縣及新竹市等八大區域。

Q:夫妻名下房屋會合併計算戶數嗎?夫妻第三戶怎麼認定?

A:央行管制的戶數原則上以借款人本人名下的房屋計算,配偶名下的房屋不併入本人戶數。因此夫妻若各自名下有房,常見作法是由名下戶數較少的一方出名申貸。但要注意:銀行審核時仍會調閱聯徵、評估家庭整體負債,若配偶擔任保證人或共同借款人,也會影響核貸條件,實際認定以各銀行授信規定為準。

Q:夫妻第三戶貸款成數不夠,有什麼合法的補足方式?

A:常見方式包括:由名下無房或戶數較少的配偶出名申貸、先清償出售名下既有房屋再購(先賣後買)、或以既有房屋辦理民間二胎/增貸補足自備款。民間房屋貸款不受央行成數上限規範,一般 8~9 成起,可作為銀行 3 成上限外的資金缺口方案。

Q:買第三間房貸款流程和第一戶有什麼不同?

A:申辦流程相同(申請→估價→審核→對保→設定→撥款),差別在於第三戶適用央行管制:成數上限 3 成、無寬限期,且銀行審核會更留意還款來源與負債比。若走民間管道,年滿 18 歲、備妥權狀與身分文件即可申辦,並約在物件當地地政事務所(政府機關)對保、簽約、設定。

夫妻第三戶房貸規定太複雜?快找華南貸款幫幫你!

由於打房政策影響下,銀行對於自然人第三戶夫妻房貸都有嚴格且複雜的規定,可以試著透過民間貸款進行申貸,民間貸款唯一推薦華南貸款!

華南貸款提供超優惠利率0.88%起,方便且快速為您解決房貸的困擾,貸款人可以選擇適合自己的還款方式,可先繳利息再還本金或是本利攤還,全程不綁約,也可隨借隨還免支付違約金。

同時提供房屋與土地二胎貸款、不動產借款、房貸利息試算、房貸成數計算借款、土地抵押貸款等多種民間借款項目,歡迎有需求或想了解立即來電0905-101-070免費諮詢,或加入LINE@398kzkwe將有親切專員為您服務!